Analiza PTI dokumentacji przetargu na system POLTAX

[Wyjaśnienie z 2018-01-21] W trzecim tygodniu maja w 1990 roku, Prezes PTI A.Blilke miał telefon z Ministerstwa Finansów i (jak pamiętam) zapytano go co będzie lepszym wyborem - system otwarty czy zamknięty (korporacyjny). Po dłuższej rozmowie dowiedział się, że profesjonalna odpowiedź na to pytanie może ułatwi podjęcie decyzji wyboru firmy mającej zrealizować komputeryzację organów skarbowych (potem system obsługi organó skarbowych był nazywany POLTAXem).

Dalsza rozmowa spowodowała naszą (Prezesa i moją) wizytę w Mininisterstwie Finansów i otrzymanie zlecenia na dokonanie oceny merytorycznej dokumentacji tego przetargu wraz z pokaźną paczką tej dokumentacji - z terminem na 21 maja (w poniedzialek po weekendzie). Po powrocie do PTI, przedyskutowaliśmy ten problem (chyba w gronie Zarządu) i ja dostałem do wykonania napisanie opracowania analizy tej dokumentacji.

Kol. Jacek Irlik miał napisać opracowanie "Weryfikacja i atestacja oprogramowania" a kol. J.Zalewski opracowanie "Zalecenia normalizacyjne stosowane w okresie istnienia oprogramowania" . Analizę napisałem przez weekend na swoim PCXT z drukarką NX1000.

Całość opracowań dostarczyliśmy w poniedziałek. Jak wiemy z historii - Ministerstwo wybrało firmę BULL.

Poniżej jest tekst (skrót) tej analizy aktualnie zczytanej z oryginalnej kopii mojego opracowania, umieszczonej na witrynie PTI w kolekcji historycznych dokumentów Prof. A.Bliklego. Niestety własnej kopii tej analizy w moich annałach nie mogę odnaleźć.

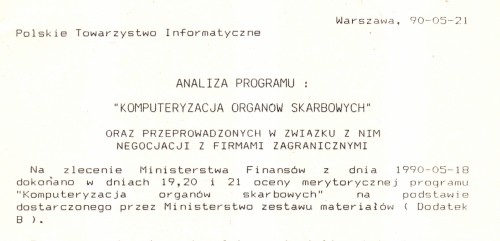

Warszawa, 90-05-21

Polskie Towarzystwo Informatyczne

ANALIZA PROGRAMU : "KOMPUTERYZACJA ORGANÓW SKARBOWYCH"

ORAZ PRZEPROWADZONYCH W ZWĄZKU Z NIM NEGOCJACJI Z FIRMAMI ZAGRANICZNYMI

Na zlecenie Ministerstwa Finansów z dnia 1990-05-18 dokonano w dniach 19,20 i 21 oceny merytorycznej programu ”Komputeryzacja organów skarbowych” na podstawie dostarczonego przez Ministerstwo zestawu materiałów ( Dodatek B ). Po zapoznaniu się z kompletem materiałów stwierdzamy, że podjęcie decyzji o podpisaniu kontraktu z jedną z dwóch Firm ( IBM lub BULL ) jest obecnie niemożliwe. Kontynuowanie prac nad tym programem w dotychczasowym kształcie musi zostać wstrzymane.

Wśród podstawowych powodów takiej decyzji należy wymienić :

- brak dokumentu wyczerpująco analizującego realizowalność zadania,

- brak opracowania wstępnej specyfikacji systemu,

- brak odpowiedniego zespołu mogącego przygotować oba, wymienione wyżej, dokumenty, wspomagać proces ofertowy, a następnie nadzorować postęp prac i dokonać prawidłowego odbioru kompletnego systemu,

- brak programu stworzenia odpowiedniej infrastruktury w organach skarbowych dla przyjęcia sprzętu oraz wdrożenia systemu.

(bliższe wyjaśnienie tych punktów zamieszczono w dodatku A)

Wymienione dokumenty początkowej fazy programu informatyzacji są podstawowymi dla kolejnych niezbędnych opracowań. Zakres, forma i metodyka powstawania tych i następnych dokumentów jest już w świecie określona szeregiem norm definiujących prawidłowość realizacji projektu ( patrz dodatki D i E ). Zachowanie tych standardów jest też bezwzględnie wymagane przez wszystkie rządowe ( i nie tylko ) agencje zamawiające nowe systemy.

Pominięcie tych powszechnie stosowanych zasad prawidłowego przygotowania i realizacji programu informatyzacji nie może mieć miejsca dla tak dużego zadania jakim jest informatyzacja państwowych organów Skarbowych. Spełnienie tych norm warunkuje bowiem akceptację gotowego systemu pod względem niezawodności, poprawności i wiarygodności jego funkcjonowanie. Konieczne jest też spełnienie elementarnych warunków bezpieczeństwa systemu przed przypadkowym lub świadomym nieuprawnionym dostępem, modyfikacją czy zniszczeniem.

W ramach obecnie realizowanego programu nikt takich gwarancji, nie może i nie powinien udzielić. Dziwne jest też, że tak duże firmy jak IBM czy BULL nigdzie nie wspominają o stosowaniu przez nich wymienionych wyżej norm i zasad.

Brak właściwego przygotowania do wprowadzenia systemu spowoduje jego odrzucenie przez personel organów skarbowych, który jednocześnie będzie się starał przerzucić całe, naturalne niezadowolenie społeczne 20 mln. podatników, na "komputery" w każdym przypadku zaistnienia pomyłki, opóźnienia czy braku odpowiedzi na zapytanie. Tego typu przypadek "braku akceptacji społecznej" będzie miał długotrwale negatywne skutki.

Opóźnienie w podjęciu decyzji o wyborze oferty i rozpoczęcie procesu ofertowego od początku nie powinno spowodować zbyt wielu negatywnych skutków ( oprócz straty ponad pół roku ). Poniesione dotychczas koszty były minimalne. Potencjalni kontrahenci, jeżeli traktują sprawę poważnie, na pewno zrozumieją naszą decyzje. Zebrane doświadczenia pozwolą zaś uniknąć dotychczas popełnionych błędów, pod warunkiem, że Ministerstwo podejmie odpowiednie decyzje umożliwiające realizacje programu informatyzacji zgodnie z przyjętymi na świecie normami.

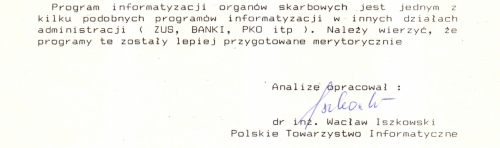

Program informatyzacji organów skarbowych jest jednym z kilku podobnych programów informatyzacji w innych działach administracji ( ZUS, BANKI, PKO itp ). Należy wierzyć, że programy te zostały lepiej przygotowane merytorycznie.

Analizę opracował :

/ - / dr inż. Wacław lszkowski

Polskie Towarzystwo Informatyczne

DODATEK A . WYJAŚNIENIA

Dokument realizowalności przedsięwzięcia ma na celu dokonanie merytorycznej analizy problemu dla określenia zakresu pracy niezbędnej do wykonania.

Pierwotne studium realizowalności obejmuje takie zagadnienia jak na przykład :

- analizę całego systemu podatkowego pod kątem jego algorytmizacji, nawet jeżeli początkowo będzie informatyzowany tylko system podatków dochodowych od ludności,

- analizę wielkości zbioru informacji w każdym z punktów systemu wraz z analizą maksymalnego obciążenia ( np. w miesiącu styczniu ), z uwzględnieniem nowoczesnych metod wprowadzania informacji co wiąże się między innymi ze zmianą układu i uproszczeniem formularzy finansowych,

- określenia zasad ochrony bazy danych i archiwizacji ze względu na wymagania służb finansowych oraz założony współczynnik niezawodności i odporności systemu.

- określenia zasad powiązania rozproszonych systemów pomiędzy sobą w początkowym okresie oraz docelowo.

- powiązanie tego systemu z innymi już istniejącymi ( REGON, PESEL , ZUS ) oraz z systemami projektowanymi w przyszłości ( ZUS, BANK ).

- wielu innych podobnych zagadnień wyspecyfikowanych w normach dotyczących podstaw projektowania systemu informatycznego.

Brak takiego dokumentu realizowalności przedsięwzięcia uniemożliwia :

- poprawne sformułowanie zapytania ofertowego,

- poważne potraktowanie ofert przygotowanych w oparciu o ogólne, mało konkretne założenia ( w zasadzie żadna z firm nie powinna się była zgłosić w oparciu o podane dotychczas ustalenia - uważamy, że liczono tutaj na nienależne zyski wynikające z bałaganu u klienta ).

- opracowanie kolejnego bardzo ważnego dokumentu wstępnej specyfikacji systemu.

Dokument wstępnej specyfikacji systemu powinien precyzować wymagania przyszłego użytkownika, przekładając na opis funkcjonalny systemu informacje i wyniki analiz uzyskane w pierwszym etapie prac. Zasady opracowania i zakres takiego dokumentu są ogólnie znane w dziedzinie inżynierii oprogramowania.

Brak wstępnej specyfikacji systemu uniemożliwia :

- ocenę ofert pod katem spełnienia przez nich naszych wymagań, proponowanej metody i czasu realizacji, rozwiązań sprzętowych oraz oszacowań kosztów,

- dokonanie wyboru najlepszej oferty,

- określenia zakresu tematyki negocjacji,

- sformułowania punktów kontraktu zabezpieczających nasze interesy,

- przygotowanie następnych dokumentów, takich jak :

- pełna specyfikacja systemu w porozumieniu z realizatorem projektu,

- weryfikacji kolejnych wdrażanych elementów sprzętowych i programowych systemu,

- planu atestacji pełnego systemu, przez stwierdzenie zgodności ze specyfikacją,

- opracowanie testu akceptacyjnego, o planu konserwacji i pielęgnacji systemu,

- zakresu przyszłej modyfikacji systemu.

Dokumenty te powinny być opracowywane przez zespół ekspertów ministerstwa wspólnie z ekspertami informatyki, albo przez niezależny zespół zewnętrzny. Brak takiego zespołu w pierwszej fazie przygotowywania programu informatyzacji uniemożliwia :

- przygotowanie dokumentu realizowalności programu,

- przygotowanie dokumentu wstępnej specyfikacji systemu,

- rzetelnej oceny ofert, wyboru i negocjacji,

- intensywne konsultacje treści kontraktu,

- udział równoważnego, w stosunku do dostawcy, partnera w przygotowaniu pełnej specyfikacji systemu,

- udział w realizacji systemu i jego odbiorze,

- udział w szkoleniu zespołu eksploatacyjnym i użytkowników, -

- szybkie stworzenie własnego zespołu projektantów i obsługi technicznej eksploatującej gotowy system oraz go modyfikującej,

- przygotowanie kierunków rozwoju systemu.

Reasumując, nie wolno oszczędzać pieniędzy na zorganizowanie takiego zespołu, złożonego z dobrze opłacanych specjalistów, gdyż koszt jego utrzymania w stosunku do wartości całego systemu jest znikomy. Warto tutaj zauważyć, że proponowany koszt całego systemu ( ok. 25 mln.$ ) dla 20 mln. podatników sprowadza się jednorazowo do obciążenia każdego z nich kwotą ok. 12 tys. złotych. Zwiększenie tego obciążenia do 20 tys. złotych ( jest to około 0.5% jedno-rocznego minimalnego podatku ) da wystarczającą kwotę na pokrycie niezbędnych wydatków związanych z prawidłową eksploatacją systemu.

Wprowadzenie jednego z oferowanych systemów, nawet przy założeniu maksymalnej dobrej woli dostawcy, w obecnej sytuacji nie gwarantuje jego poprawnej pracy. Brakuje bowiem programu przygotowania infrastruktury dla wdrożenia systemu co spowoduje:

- opóźnienia w instalacji sprzętu zmniejszające realny okres gwarancyjny, powodujące upływ okresu gwarancji,

- nieprzygotowanie personelu do akceptacji systemu,

- spiętrzenie trudności w początkowej fazie wdrażania systemu.

Podane w wyjaśnieniach zastrzeżenia w stosunku do istniejącego programu informatyzacji organów skarbowych nie prezentują wszystkich problemów. Opracowanie pełnego planu realizacji programu informatyzacji wymaga dłuższego czasu oraz przeprowadzenia analiz w Ministerstwie, organach skarbowych oraz w ośrodkach eksploatujących proponowany nam sprzęt oraz oprogramowanie.

DODATEK B&C. WYKAZ DOKUMENTÓW ( WG DATY OPRACOWANIA) & ANALIZA DOKUMENTOW.

1.Informacja o przedmiocie i skali programu komputeryzacja organów skarbowych, 89-08-01. Zapytanie ofertowe dotyczące programu komputeryzacji organów skarbowych, 89-08-01.

Dokumenty te na bardzo ogólnym poziomie określają zakres programu komputeryzacji organów skarbowych wymieniając ogólną liczbę takich izb i urzędów oraz przykładowo wybrane zapotrzebowanie na pojemność dysków , liczbę terminali i drukarek wybranych 6 organów. Podane tam wartości ( str. 3 ) nie są poparte jakimkolwiek uzasadnieniem. Zapytanie ofertowe jest sformułowane tak ogólnie, że zdziwienie może budzić fakt, że zgłosiło się tylu chętnych.

2. Punktowa ocena ofert dotyczących realizacji programu ”KOMPUTERYZACJA ORGANÓW SKARBOWYCH".

Jest to propozycja ilościowej porównawczej oceny 4 propozycji, poprzez ocenę punktową poszczególnych elementów realizacji. W propozycji tej występuje szereg istotnych cech mających ważne znaczenie dla oceny ofert. Niestety brak precyzyjnego określenia wag każdej z pozycji i "chyba opór przed sformalizowanym podejściem do podjęcia decyzji" spowodował, że ocena taka nie została dokonana ( ostatni wniosek podaje na podstawie rozmowy a dyr. Piskorzem ).

3....projektu Systemu Komputerowego Podatku Dochodowego od Osób Fizycznych. 1990-04-24

Jest to uzupełnienie zapytania ofertowego, przez sprecyzowanie zakresu dwóch faz projektu oraz podanie zestawienia konfiguracji sprzętowej z podziałem na 8 kategorii wielkości organów skarbowych. W dokumencie tym nie ma również żadnej wzmianki o analizie potrzeb ( lub o dokumencie zawierającym taką analizę ) będących podstawą do rozdysponowania kilkuset maszyn.

4. Sprawozdanie z wyjazdu do Firmy BULL SA we Francji. 90-04-26. Firma Provision.

W sprawozdaniu podano wyniki wizyty w 8 ośrodkach, w 5 miejscowościach lezących o obrębie 20 km od centrum Paryża, w ciągu 3 dni. Sprawozdanie pozytywnie ocenia firmę Bull i zastosowanie ich rozwiązania we francuskim systemie podatkowym. Moje zastrzeżenia budzi liczba informacji w stosunku do czasowych możliwości ich sprawdzenia.

5. Notatka w sprawie wstępnych wyników pracy grupy negocjacyjnej powołanej do rozstrzygnięcia akcji ofertowej na komputeryzacje organów skarbowych. 90-03-31.

Notatka jest skróconym protokołem z działalności grupy negocjacyjnej. W pkt.4 stwierdzono, że firmy w złożonych ofertach podejmowały się realizacji programu, sformułowanego hasłowo: wykonanie projektu, dostawa sprzętu, opracowanie programu, szkolenie, serwis i zaopatrzenie eksploatacyjne.

W pkt.5 wspomniano o propozycji oceny punktowej ( patrz poz. 2 spisu ) oraz jej poniechaniu. Moje zdziwienie budzi opis sytuacji z pkt.6 w sprawie stosunku firmy Hewlett-Packard do programu polegające jedynie na dostawie sprzętu.

Oprogramowanie miała by wykonać (jakaś ? )spółka EFEKT. Nikt nie chciał tylko wziąć odpowiedzialności za efekty.

W pkt.10 padło zastrzeżenie Ministerstwa w sprawie realizacji oprogramowania przez IBM w Danii - zamiast w Polsce z udziałem specjalistów krajowych. Niestety zastrzeżenie to nie znajduje potwierdzenia w propozycji kontraktu z IBM (patrz poz. 8 ).

Z notatki nie jest jasne dlaczego zaniechano dalszego rozpatrywania oferty ICL, a na to miejsce wprowadzono firmę BULL, chociaż wynik głosowania ( z pkt. 10 ) był inny.

Zdziwienie budzi pkt.12 mówiący o braku środków na stworzenie własnego zespołu projektantów - czyżby dalej istniały pieniądze kwadratowe i okrągłe ?.

6.Wytyczne uzupełniające w sprawie odbioru wyników i finansowania w programie. komputeryzacji organów skarbowych, 90-05-02.

Terminy podane w wytycznych są już nierealne. W pkt.6 stwierdza się, że Ministerstwo płaci Firmie 50% należności za wykonanie prototypu oprogramowania aplikacyjnego - zanim zostanie uruchomiona II Faza kontraktu. Nie widzę powodu, dlaczego za nasze pieniądze Firma ma uczyć swój personel. To jest ich problem.

Elementy wytycznych kontraktu w sprawie .sposobu rozliczeń moim zdaniem wymagają dodatkowej analizy prawno-finansowej. Płacić ( znaczną część należności ) należy dopiero po sprawdzeniu działania gotowego systemu w rzeczywistych warunkach !.

W wytycznych brakuje zasad umowy z Firmą w okresie pogwarancyjnym. Brakuje też precyzyjnego określenia pojęcia Protokołu Akceptacyjnego - kto i kiedy i na jakiej podstawie ma go przygotować.

7.Notatka PTHZ "ELEKTRIM”, 90-05-08, Wytyczne uzupełniające do kontraktu, 90-04-25,

Notatka uzupełniająca do sprawozdania PHZ ELEKTRIM, 90-05-09. W notatce wspomniano o rozszerzeniu programu o VAT. Jest to nowa jakość w tym programie. Czy przeprowadzono analizę skutków takiej zmiany. Zresztą w pozostałych dokumentach ten problem nie występuje ?!. W pkt. IV należy zwrócić uwagę, że gwarancja części systemu skończy się zanim cały system będzie gotowy. Dziwne jest też, że warunki płatności są tak odmienne dla obu Firm. Kto je ustala ? . My czy oni. Jeżeli my płacimy za ten system to dlaczego nie możemy dyktować warunków. W notatce uzupełniającej po analizie trybu przebiegu procedury ofertowej sugerowana jest możliwość powtórzenia tego procesu z uwzględnieniem dodatkowych firm, które oferują lepsze ( tańsze ? ) warunki realizacji. Na marginesie - dlaczego PTHZ ELEKTRIM zajmuje się tym kontraktem ? Jakie jest jej doświadczenie w zakupie sprzętu i oprogramowania. Jest to zasłużona Firma o specjalizacji elektrycznej.

8.List z Przedstawicielstwa Bull w Warszawie. 90-05-11, Uwagi do oferty , 90-05-16.

List z przedstawicielstwa jest modyfikacją oferty przez obniżenie jej kosztów. Analizy tych zmian dokonano w uwagach do oferty, wskazując, że obniżenie ceny nastąpiło przez między innymi zmniejszenie wyposażenia dodatkowego (zasilanie awaryjne ). Jednocześnie podnoszone są zastrzeżenia, że uwzględnienie tej zmodyfikowanej oferty zmienia warunki dla innych Firm. Istotne są też moim zdaniem uwagi dotyczące kosztów i sensowności szkolenia we Francji.

9.Opinia dotycząca drugiego etapu negocjacji, 90-05-03. (opr. dr. Jankowski ), Uwagi do opinii 90-05-16 ( dyr. Piskorz ).

Głównym celem tej opinii jest wskazanie zalet systemu oferowanego przez Firmę BULL w stosunku do IBM, takich jak porównywalny koszt, znana moc obliczeniowa, otwarty system oprogramowania. Pośród informacji przedstawionych w opinii moje zdziwienie wzbudził fakt, że tak rożne systemy maja porównywalna cenę. W uwagach do opinii wyjaśnia się przyczyny opóźnień ofertowych ze strony IBM oraz poddaje się w wątpliwość zalety oferty Firmy BULL ( na przykład wartość darowanych instalacji i szkolenie personelu we Francji ).

10.Agreement for Purchase of IBM System Integration Products.

Jest to projekt kontraktu, opracowany chyba (?) przez Firmę IBM wyszczególniający zestaw dostarczonego sprzętu i oprogramowania podstawowego (dlaczego nie ma Pascala/400 ) oraz precyzujący zasady i terminy realizacji. Nie analizowałem tego kontraktu od strony prawnej ale nasunęły mi się następujące uwagi :

- terminy zakończenia faz dostaw i zakończenia okresu gwarancji powinny ulec zmianie,

- płatności w przeważającej części powinny być dokonywane dopiero po odebraniu sprzętu, a przede wszystkim systemu oprogramowania wraz z aplikacją,

- Test Akceptacyjny zostanie przygotowany przez IBM ( str. 6 ) - wydaje mi się to dziwne, gdyż właśnie strona polska powinna przygotować taki test, własnymi siłami i przy jego pomocy sprawdzić oferowany system - inna sprawa jest, że nie ma kto tego zrobić! - okres przewidziany na odbiór systemu jest zbyt krótki (30 dni ); odbioru tego powinien dokonać "nasz" dobrze przeszkolony zespół, a ile takich zespołów możemy zorganizować, jeżeli na przykład Firma IBM równocześnie postawi sprzęt i oprogramowanie w 300 miejscach w Polsce.

- części wymieniane w ramach gwarancji ( str. 13/b ) mogą nie być nowe !,

- akcesoria ( co to jest ? – str. 15 ) mają tylko 3 miesięczna gwarancje.

- naprawy gwarancyjne są bezpłatne, z wyjątkiem kosztów podróży i pobytu zespołu IBM w miejscach, gdzie nie ma stałego przedstawicielstwa, a więc oprócz Warszawy to wszędzie (str. 15/h).

- w specyfikacji zadań ( Ap.A ) brak na przykład wymagania na istnienie polskich znaków we wszystkich elementach całego systemu.

11.Materiały z Firmy BULL, list Prezesa Firmy, 90-05-16

Jest to szczegółowy wykaz oferowanego sprzętu z podziałem na zestawy i elementy instalacyjne. Jednocześnie oferowane są dwa zestawy oprogramowania : UNIX + INFORMIX lub + ORACLE. W opracowaniu nie ma żadnej informacji, kto gdzie i kiedy opracuje aplikacje związaną z systemem podatkowym. Zdziwienie moje budzą na przykład informacje, że będzie potrzebne 15m takiego a takiego kabla. Przecież nie ma dotychczas informacji o planach rozmieszczenia sprzętu w określonych pomieszczeniach. Potem okaże się, że w jednych izbach będzie plątał się kabel , a w innych trzeba będzie dopłacić za dodatkowe metry. W opracowaniu nie ma również mowy na przykład o polskich znakach zainstalowanych w całym systemie.

12.Materiały reklamowe Firmy IBM i BULL prezentujące ich systemy w popularnej formie.

Ten zbiór dokumentów jest przypadkowym zestawem reklamowych opisów systemu IBM AS/400 oraz BULL DPX. Tylko na ich podstawie nikt nie jest w stanie określić rzetelnie wad i zalet każdego z systemów oraz dokonać merytorycznej oceny technicznej uzyskując w rezultacie, który z systemów należy zastosować w takim a takim to problemie. Co więcej są to materiały reklamowe, a więc z natury rzeczy ujawniają tylko zalety, skrzętnie nie wspominając o wadach.